前言

Artprice《2025年度藝術市場報告》指出,2025 年全球藝術市場拍賣總成交額顯著增長 12% 來到 111.1 億美元,全年上拍量較 2024 年增長 4.7%,成交量相較去年上升 6.5%。全球藝術品拍賣市場復甦,純藝術品交易呈現「量價齊升」。在經歷 2024 年緊張且充滿變數的大環境後,作為市場核心驅動力的「信心」表現依舊偏弱,賣方普遍採取觀望態度,高價拍品供給相對稀少,謹慎與保守成為市場主旋律,上半年度高端市場的降溫尤為明顯。2025 上半年,5,000 萬美元等級拍品未見成交,千萬美元區間的表現也顯得相對疲弱。這段過渡期同時伴隨價格體系的重新調整:部分歷史級大師作品已不再自然帶動市場追價,反而是更貼近市場預期、相對保守的估價,更能維持買方需求與競標意願。

然而所幸,進入夏季之後,高端市場出現明顯回溫。隨著李奧納德・勞德(Leonard Lauder)等重量級收藏重新釋出,市場信心與活絡度逐步回升;而古斯塔夫・克林姆(Gustav Klimt)重要作品創下歷史性成交,更進一步將市場熱度推向高峰。根據最新 Art Basel & UBS《巴塞爾藝術展與瑞銀聯合報告》,2025年全球藝術市場總成交額回升至596億美元,年增 4%,這是連續兩年下滑後首次轉正,藝術市場迎來溫和復甦,亦同步顯示市場信心於下半年明顯修復。惟本文之市場分析與數據引用,主要以Artprice年度報告為核心依據,聚焦全球藝術品公開拍賣市場之成交結果與價格趨勢。

一、全球市場復甦與產業重整

(一)全球成交額回升,自2024年調整後進入復甦週期

2025 年,拍賣市場在多空因素交錯下持續演變。受到 2024 年市場大幅下滑 34% 的延續影響,年初整體市場情緒仍以審慎觀望為主;然而進入夏季之後,市場活力意外升溫,成長動能明顯回升。最終,全球拍賣總成交額、成交率以及高端市場活躍度等主要指標皆呈現回暖。截至本財年結束,全球拍賣總成交額明顯回升,年增 12%,全球拍賣總成交額最終達 111.1 億美元,顯示市場復甦訊號逐步明朗。在經歷連續三年的修正後,市場成功扭轉下行趨勢,重新回到正成長軌道,也象徵自2022年以來啟動的調整階段已告一段落。不過,這波回升也呈現高度的區域分化。作為全球最大藝術市場的美國表現強勁反彈,年增22%;歐洲市場亦維持穩健成長,其中法國成長 26%,比利時成長 25%,表現亮眼。相較之下,全球第二大市場中國仍處於調整階段,全年小幅衰退 5%;反觀亞洲其他市場則展現強勁成長動能,尤以印度最為突出,年增高達 71%。作為全球第三大藝術市場的英國則維持溫和成長,增幅為 3%。

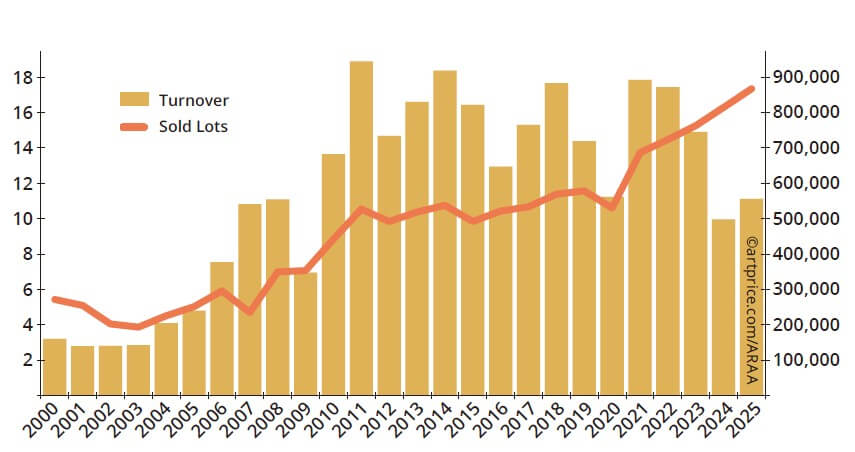

全球純藝術公開拍賣總成交額與成交數量走勢(單位:億美元;件),圖取自Artprice。

全球純藝術公開拍賣總成交額與成交數量走勢(單位:億美元;件),圖取自Artprice。

(二)Artprice 與 Art Basel/UBS 報告的比較分析

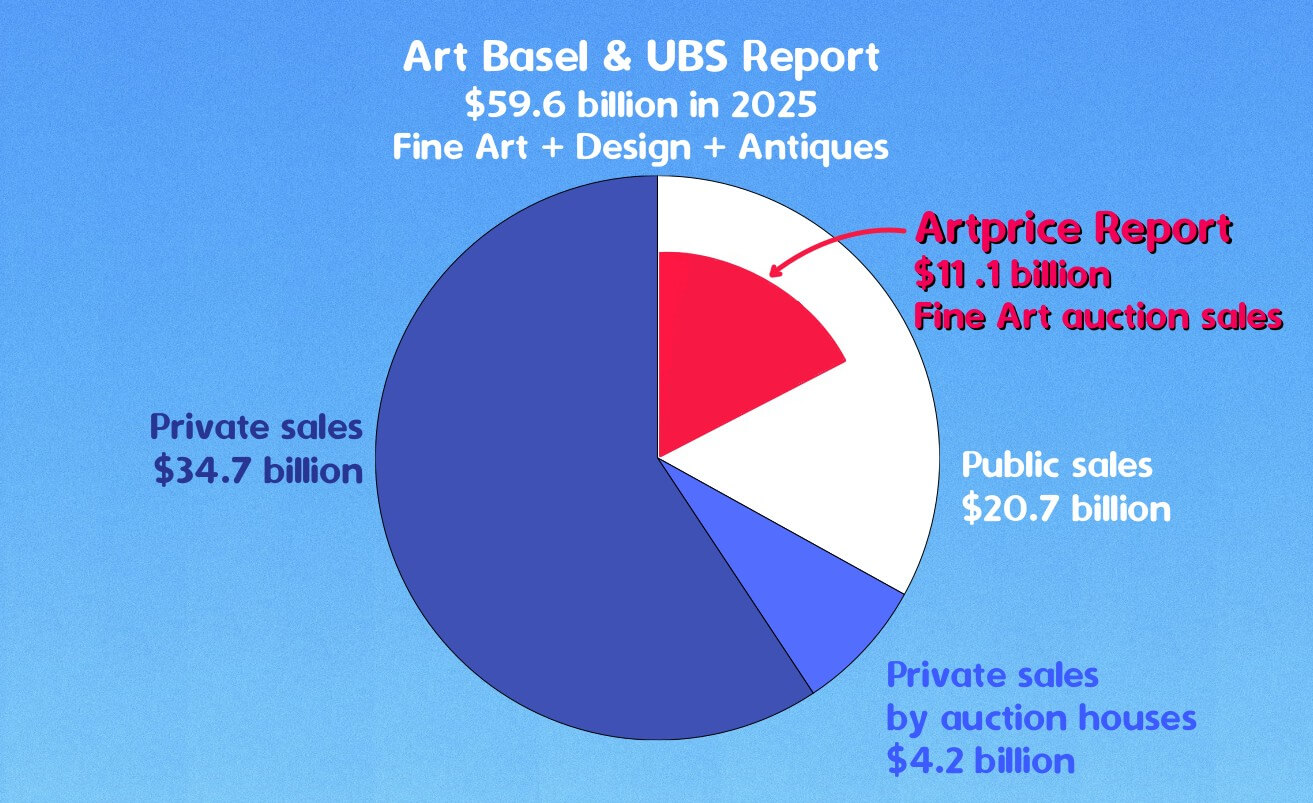

2026 年 3 月中下旬,Artprice 年度報告與 Art Basel 聯合 UBS 發布的藝術市場報告同步出爐。Artprice《2025年度藝術市場報告》及《巴塞爾藝術展與瑞銀聯合報告》,兩份報告皆為當前全球藝術市場的重要觀察指標,但在統計方法與涵蓋範圍上存在明顯差異,因此更適合視為彼此互補,而非單純對照。其中,Artprice 報告聚焦於藝術品公開拍賣市場,並採取高度透明且相對保守的統計方法,僅納入官方公開、已確認成交且具保障性的拍賣結果。相較之下,Art Base l與 UBS 聯合報告則整合多元數據來源,試圖提供更全面的全球藝術市場全貌,除公開拍賣外,也納入私人交易市場,以及設計、古董等非純藝術類別。因此,Artprice 更適合作為拍賣市場景氣與價格趨勢的觀察依據;而 Art Basel × UBS 報告則更能反映整體藝術市場規模與資金流向。

兩份報告最根本的差異,在於統計範圍。Artprice 僅統計公開拍賣藝術品,因此全年總成交額為 111 億美元。而 Art Basel × UBS 報告則涵蓋:公開拍賣、私人交易、畫廊銷售與設計與古董市場,因此整體市場規模來到 596 億美元。換言之,前者看的是「拍賣市場」,後者看的是「整體藝術市場」。若僅比較公開拍賣市場,兩份報告其實相當接近。Artprice 統計結果為 111 億美元。而依 Art Basel × UBS 報告推算,若以當代與戰後藝術45億美元占總拍賣成交45%計算,整體拍賣規模約落在 100 億美元左右。這顯示兩份報告在拍賣市場的大方向判斷上相當一致。

市場成長率來看,Artprice 所指出的 12% 成長,主要聚焦於公開藝術品拍賣市場,反映高端拍品回流與公開市場復甦。而 Art Basel × UBS 的 4% 成長,則納入私人市場,因此整體增幅較為溫和。其中,公開市場增長約 9%,明顯優於私人交易市場的 2%,也說明 2025 年市場復甦主要由拍賣市場帶動。

Artprice 與 Art Basel/UBS 報告的比較分析,圖取自 Artprice。

Artprice 與 Art Basel/UBS 報告的比較分析,圖取自 Artprice。

(三)成交規模創歷史新高

2025 年,全球藝術市場再度跨越重要里程碑,全年成交件數攀升至 87 萬件(年增長 6.5%),刷新前一年度紀錄。全年上拍件數攀升至 128 萬件(年增長 4.7%)。反映市場規模的結構性擴張,主要受惠於線上銷售持續成長、平價市場活絡,以及買家基數持續擴大。如今,伴隨著新興市場的崛起與藝術資產的大規模代際更迭,市場復甦的信號已愈發清晰。其中,高端市場雖是復甦的先導,但藝術市場卻出現了史無前例的轉向――低價位交易首次成為了市場的穩定器。交易量從未達到如此之高的水準,Artprice 報告指出,過去 12 個月內,全球 65 個國家、600 多座城市的純藝術品拍賣數量創下歷史新高,共計達 128 萬件。版畫與複製品市場在龐大交易量與線上線下整合銷售的帶動下,持續推動成交量規模,並逐漸成為新世代藏家進入藝術市場的重要入口。

當前,以人工智慧(AI)為代表的技術革新正深刻塑造藝術市場的未來。AI 不僅催生新的藝術創作形式,拓展藝術品類的邊界,更通過資料分析、精準推薦與虛擬展覽等方式,提升交易效率,優化使用者體驗,為市場復甦注入科技動能。同時,AI 應用也引發行業對藝術創作本質與未來發展的深度思考,青年藝術家以實驗性與數位化創作激發市場交易活力。

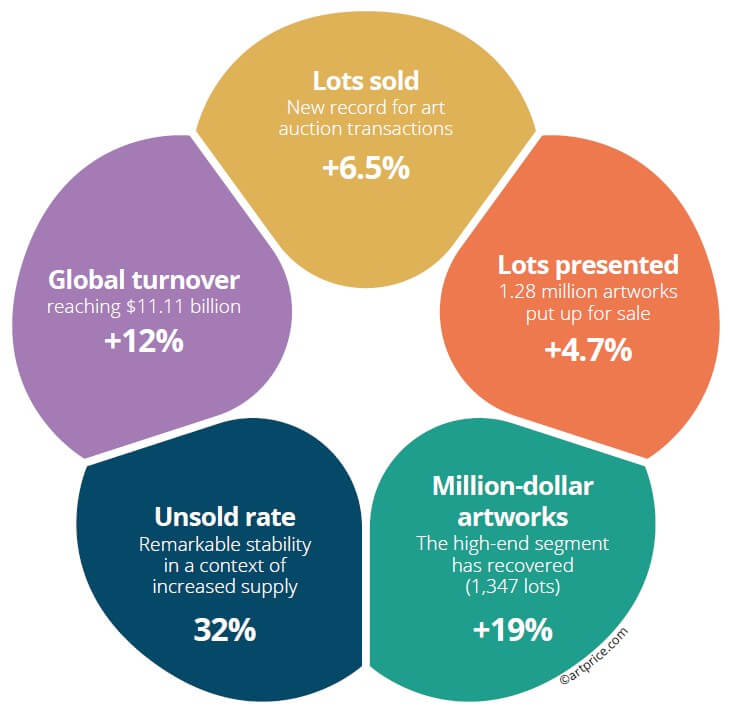

2025 年全球純藝術拍賣市場關鍵資料(與 2024 年相比),圖取自 Artprice。

2025 年全球純藝術拍賣市場關鍵資料(與 2024 年相比),圖取自 Artprice。

(四)上半年:持續承壓的市場環境

Artprice 報告指出,自 2022 年至 2024 年,市場累計跌幅已達 42.8%,全球藝術市場經歷了連續三年的萎縮。從歷史經驗來看,藝術市場的下行週期通常約在兩年左右便會逐步落底,這樣的規律過去曾多次被驗證。以金融海嘯後為例,市場在 2008 至 2009 年大幅下滑後,於 2010 年快速反彈;疫情期間亦是如此,2019 至 2020 年市場明顯降溫,但自 2021 年起即重新回升。相較之下,2025 年初始卻仍處於相對漫長的盤整期,顯示這波修正已不只是一般景氣循環,更可視為疫情後市場泡沫化的延續。部分買家退場,也進一步加深全球藝術市場的不確定性。加上金融市場波動加劇、地緣政治局勢持續緊張,買賣雙方的信心皆受到明顯影響。在此背景下,不少藏家選擇延後重要作品的釋出時點,或轉向私洽交易管道。根據 Christie’s 與 Sotheby’s 的市場報告,2025 年私人洽購業務表現相對亮眼,也反映高端市場對價格確定性與交易彈性的需求持續升高。

(五)超當代藝術投機熱潮消退,市場回歸基本面

Artprice 報告數據顯示,截至 2025 年上半年,全球純藝術拍賣總成交額較 2024 年同期下滑 7.5%,降至 46.76 億美元。儘管拍品數量較去年同期增加 5%,但平均成交價格明顯下滑,從 12,251 美元降至 10,806 美元,創下近十年來半年度最低水準,甚至低於 2020 年疫情期間的表現。這些數據再次透露,市場整體仍處於承壓階段,其中又以戰後及當代藝術板塊的壓力最為明顯。然而,今年上半年市場表現最為疲弱者,莫過於超當代藝術(Ultra-Contemporary art)板塊,也就是 40 歲以下年輕藝術家的作品市場。在連續三年的下行壓力下,該板塊成交規模大幅萎縮四成,年度成交額由 2024 年的 8,500 萬美元幾近腰斬,降至 5,100 萬美元。

這樣的明顯縮水,也反映出過去「快速流通、快速炒作」模式的失靈。由於此類市場高度受到投機資金與短期趨勢影響,一旦市場情緒反轉,價格修正往往來得又快又急。疫情後,年輕藝術家市場曾出現一波急速飆升,如今則可說已逐步回歸理性。以伊西·伍德(Issy Wood)為例,其年度拍賣成交額自 2023 年以來已縮減 71%;而艾弗里·辛格(Avery Singer)的同期跌幅更高達 81%。儘管市場需求並未完全消失,作品依舊能順利找到買家,但價格已不再如過去幾年般快速攀升。這也意味著,超當代藝術板塊雖仍具一定活躍度,但市場已正式進入更理性、更審慎的階段。面對當前買方結構的改變,藏家對價格的敏感度明顯提升,對於先前被過度推高的估值,也不再輕易買單。

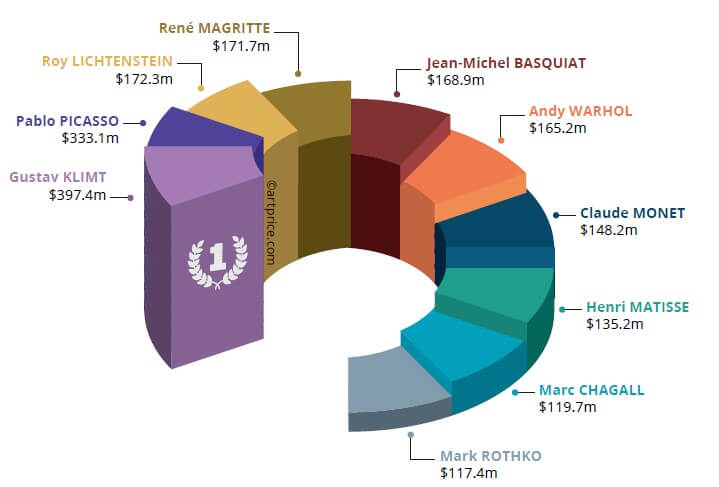

2025 年全球拍賣成交額前 10 強藝術家,藝術市場的十位領軍藝術家貢獻了全球成交額(111.1 億美元)的 17.3%,共計 19.3 億美元。圖取自 Artprice。

2025 年全球拍賣成交額前 10 強藝術家,藝術市場的十位領軍藝術家貢獻了全球成交額(111.1 億美元)的 17.3%,共計 19.3 億美元。圖取自 Artprice。

(六)畫廊退場潮浮現,一級市場進入重整期

儘管目前仍缺乏畫廊銷售的完整公開數據,但從業界普遍回饋來看,商業畫廊正面臨前所未見的經營壓力。在市場長期低迷的情況下,畫廊仍需承擔高額固定成本與持續性的投資支出。過去三年,需求端明顯萎縮,但包括租金、保險、倉儲物流,以及藝博會展位費等成本卻始終居高不下。這樣的結構性失衡已明顯侵蝕產業體質,並在 2025 年開始出現一波具指標性的畫廊退場潮。

7 月,深耕市場三十年的 Blum 宣布關閉其位於洛杉磯與東京的實體展覽空間,同時取消原訂於紐約 Tribeca 設立新據點的計畫。幾乎同一時間,以強烈市場操作風格著稱的 Venus Over Manhattan,其創辦人 Adam Lindemann 也宣布結束畫廊業務。這波收縮並未止步。8 月,Almine Rech 宣布關閉倫敦空間並進入清算程序;隨後,在紐約與加州皆具影響力的 Clearing,在經營 14 年後,亦因成本壓力與長期獲利不確定性選擇退出市場,其曼哈頓與洛杉磯據點已於夏季陸續關閉。這一連串關閉與收縮,反映出一個明確的結構性問題:在高固定成本與整體經濟壓力之下,藝術市場的週期波動已使傳統畫廊模式難以穩定運作。相較之下,拍賣行因其較具彈性的成本結構與資本操作能力,展現出更強的抗週期能力。

面對壓力,部分畫廊開始調整經營策略,轉向更輕量、彈性的運作模式,例如游擊式展覽、跨社群合作計畫,或與其他畫廊與機構進行短期聯盟。另一方面,資本結構的變化也開始出現。由 Emmanuel Perrotin 所創立的 Perrotin 畫廊,引入 Colony 基金成為持股 51% 的控股股東,開啟藝術市場少見的跨界資本合作模式。這項交易不僅代表營運層面的資源整合,也讓畫廊在維持品牌影響力的同時,得以持續推動全球布局。更重要的是,它標誌著一個關鍵轉折:藝術產業正開始引入更制度化與資本化的運作方式,以應對當前高成本與高不確定性的市場環境。

整體而言,這一波一級市場的重整,凸顯傳統畫廊模式的脆弱性,也預示產業正逐步走向新的經營邏輯:一種更具彈性、更重資本運作,同時也更強調風險控管與規模效應的新型態畫廊模式正在成形。

2026 香港巴塞爾藝術展(Art Basel Hong Kong)新推出的數位藝術展區「Zero 10」(去年 12 月在邁阿密海灘藝博會首次亮相)備受矚目,呈現越來越多元的藝術家,及更加開放的藝術市場。但實體展位仍以高品質的平面作品為主。許多參展商似乎也進行長遠的策略佈局,不少參展商帶來了預計在2026年迎來重要機構收藏的藝術家的作品。展場內一個反覆出現的策略是,將新興藝術家與知名大師的作品巧妙地結合起來,為資深藏家和年輕一代買家提供了一個平衡的切入點。圖為「Zero 10」展區、David Zwirner 畫廊展出 Marlene Dumas、Joan Mitchell 作品。圖/攝於 2026 香港巴塞爾。

2026 香港巴塞爾藝術展(Art Basel Hong Kong)新推出的數位藝術展區「Zero 10」(去年 12 月在邁阿密海灘藝博會首次亮相)備受矚目,呈現越來越多元的藝術家,及更加開放的藝術市場。但實體展位仍以高品質的平面作品為主。許多參展商似乎也進行長遠的策略佈局,不少參展商帶來了預計在2026年迎來重要機構收藏的藝術家的作品。展場內一個反覆出現的策略是,將新興藝術家與知名大師的作品巧妙地結合起來,為資深藏家和年輕一代買家提供了一個平衡的切入點。圖為「Zero 10」展區、David Zwirner 畫廊展出 Marlene Dumas、Joan Mitchell 作品。圖/攝於 2026 香港巴塞爾。

二、全球區域板塊分化與亞洲市場轉型

(一)紐約—倫敦雙城領航全球高端藝術市場

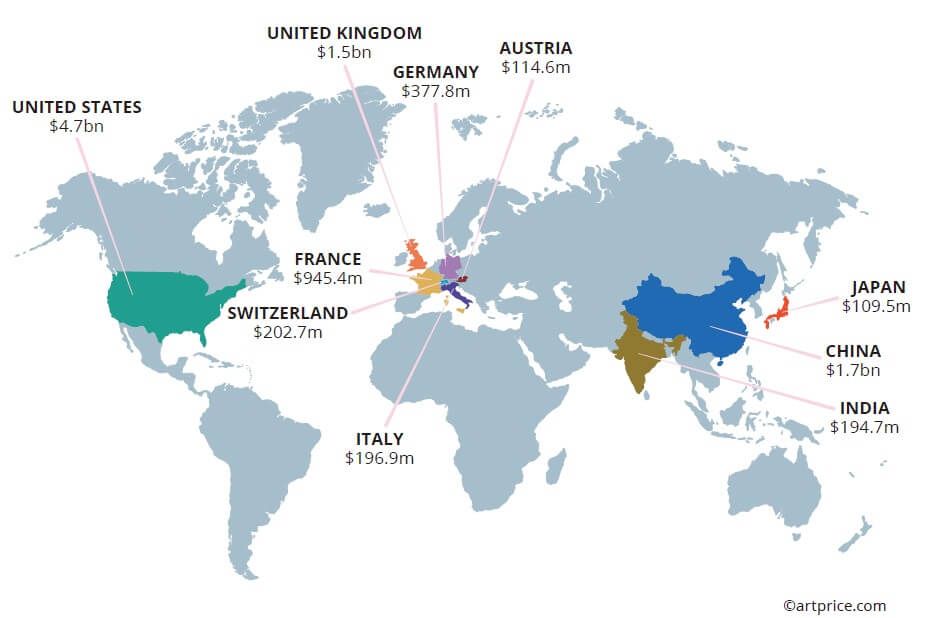

根據 Artprice 報告統計,僅美國與英國兩地,便貢獻了全球藝術品拍賣總成交額的55.7%,其中美國的主導優勢尤為明顯。紐約依然是高端市場的核心,年度最具指標性的重量級交易皆在此完成。其中,克林姆(Gustav Klimt)的代表作《伊莉莎白・萊德勒肖像》(Portrait of Elisabeth Lederer)以 2.363 億美元成交,成為年度最受矚目的市場紀錄。這項巔峰成交並非個案;同年度其餘十件最高價成交作品——成交區間落在 4,400 萬至 8,600 萬美元之間——亦全數於紐約拍場完成交易。在頂級傑作強勁流通的帶動下,美國市場持續穩居全球藝術交易的核心樞紐,全年總成交額達 47 億美元,占全球市場 42.3%。儘管成交件數較前一年小幅下滑 2%,整體業績仍較 2024 財年大幅成長 22%。這種量縮價增的反差,主要來自高品質作品所帶來的結構性效應。2025 年,多件重量級傑作重返市場,不僅重新活絡高端拍賣板塊,也同步帶動美國整體藝術市場走勢明顯回升。這種資金與資源高度集中的市場結構,不僅反映全球高端藏家對成熟市場的高度信任,也再次確認美英兩地在價格形成、學術背書與頂級流通體系中的領導地位。

2025 年全球純藝術拍賣市場最具活力的 10 個國家,圖取自Artprice。

2025 年全球純藝術拍賣市場最具活力的 10 個國家,圖取自Artprice。

(二)中國及亞洲市場發展:由調整期走向結構性升級

以成交金額衡量,中國市場仍穩居全球第二大藝術市場,僅次於美國,全年總成交額達 17.6 億美元,約占全球總額 15.8%。儘管此一規模與十五年前曾短暫超越美國、位居全球首位的高點相比,仍存在明顯差距,但這波回落亦象徵市場正進入一個重要的整合與調整階段。近年來,中國藝術市場活躍度確實面臨較大壓力。疫情衝擊後,藝術市場進入結構性修正階段,加上跨境資金流動受限,進一步削弱藏家的購買力,也影響藝術品與資本的流通效率。儘管如此,中國市場在全球藝術版圖中的結構性影響力依然不容忽視。當前的放緩,某種程度上也為市場提供了更長期的調整與反思空間,有助於推動更深度的結構性改革,逐步淡化早期以投機驅動的市場氛圍,轉而建立以長期價值創造與文化資產配置為核心的市場格局。

當前全球藝術品市場正處於結構性調整階段,高端精品釋出趨於審慎,中低價位作品的供給占比則持續提升。在此市場環境下,高價作品仍是支撐整體成交金額的核心,而一般作品價格則普遍走弱,甚至出現流標情況。2025 年中國藝術品市場中,藍籌藝術家與精品級作品仍持續受到市場青睞。張大千、齊白石、傅抱石、黃賓虹、趙無極、吳大羽、關良、朱德群等名家作品表現穩健;同時,黃宇興與仇曉飛等中生代與年輕藝術家,也持續受到市場關注。本年度多項高價成交進一步印證此趨勢。例如,黃賓虹 1955 年作《黃山湯口》於上海嘉禾以 3,633 萬美元成交;張大千 1967 年作《日蝕》於中國嘉德以 1,105 萬美元拍出;趙無極 1963 年作《17.3.63》則於佳士得香港以 1,094 萬美元成交。古代書畫板塊方面,倪瓚、仇英、趙孟頫等作品維持良好市場表現。饒介《草書韓愈柳宗元文》於 蘇富比香港以 3,224 萬美元成交;倪瓚 1368 年作《江亭山色圖》則於 佳士得 香港以 2,059 萬美元拍出。

此板塊與西方古典大師市場具有相似特性,即高端資源日益稀缺。許多博物館級作品早已進入公立美術館或重要私人收藏體系,市場釋出往往高度依賴藏家出售時機與市場機緣。也因此,儘管供給有限,一旦有來源清晰且學術價值突出的珍稀作品釋出,往往仍會引發激烈競價。另一方面,西方藝術在中國市場的影響力亦持續提升,成交主力仍集中於國際知名藝術家,包括 Pablo Picasso、Jean-Michel Basquiat、Claude Monet、Pierre-Auguste Renoir、René Magritte、奈良美智與草間彌生 等。2025 年,畢卡索 1944 年作《女子半身像》與巴斯奇亞 1984 年作《Saturday Night》分別於佳士得香港以 2,527 萬美元與 1,449 萬美元成交,位居年度中國油畫與當代藝術高價成交前列。

在當前全球經濟與市場環境下,藏家的購藏決策明顯趨於理性與審慎。市場普遍更加重視作品來源是否清晰、是否具備名家遞藏背景,以及作品本身是否兼具學術價值與相對合理的價格水位。換言之,「高品質、可驗證、具長期價值」已成為現階段中國市場的核心選件標準。

(三)香港藝術市場明顯放緩

作為亞洲藝術市場的重要樞紐,香港於 2025 年錄得 6.616 億美元成交額,仍高於北京的 6.189 億美元與上海的 2.626 億美元,持續居於亞洲主要交易城市之首。然而,香港市場已明顯進入下行與收縮階段,反映中國高端藏家在支出策略上出現較大幅度的調整與縮減。在一級市場方面,國際畫廊的布局亦出現變化。繼 Lévy Gorvy Dayan 於前一年退出香港後,Pace Gallery 與 Perrotin 亦相繼宣布關閉香港展覽空間,進一步反映本地市場需求轉弱,也使頂級實體畫廊資源更趨稀缺。不過,這樣的變化更接近於審慎的策略性收縮,而非全面撤出。兩家畫廊均表示,未來將以辦公室或顧問據點形式持續經營香港業務,並保留以新型態展覽空間重新回歸的可能性。

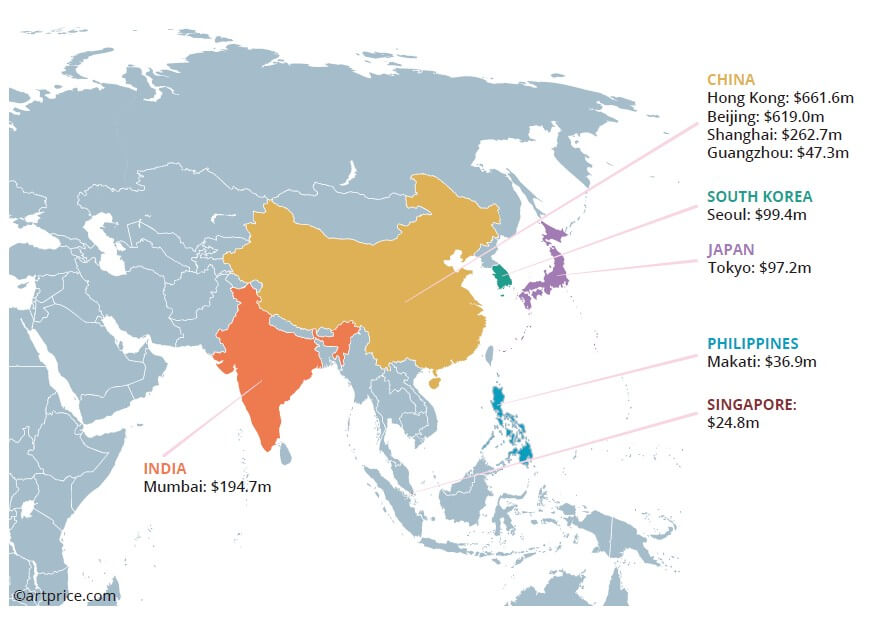

2025 年亞洲純藝術拍賣最活躍的 10 大城市,圖取自 Artprice。

2025 年亞洲純藝術拍賣最活躍的 10 大城市,圖取自 Artprice。

在拍賣市場方面,買家行為也較以往更加理性。過去較常見的追價氛圍已明顯降溫,取而代之的是更嚴格的選件與價格判斷機制。曾長期扮演香港市場成長引擎的當代藝術板塊,最能反映這一趨勢。2025 年該板塊年度拍賣總額降至 1.42 億美元,為 2015 年以來低點,遠低於 2021 年曾創下的 7.15 億美元高峰。儘管整體市場降溫,當具有高度收藏價值的古典與現代藝術傑作釋出時,市場仍展現穩健承接力,今年香港市場最高價成交即為代表性案例。從整體成交金額觀察,香港市場自 2022 年 11.57 億美元高點以來,規模幾近腰斬,顯示市場正處於價值重整與結構重塑階段。在經歷前幾年的快速升溫後,市場現已進入更審慎的投資週期。歷史經典與大師作品仍維持穩健成交,但頂級貨源日益稀缺;另一方面,當代藝術與投機性交易熱度則明顯降溫。值得注意的是,成交筆數的回升,亦顯示入門級與中價位作品的交易活躍度正逐步恢復,市場結構有望朝向更健康且分層化的方向發展。整體而言,香港市場正由過去高成長、高波動階段,轉向以精品驅動與中價位修復並行的重整期。

REFERENCE

The Global Art Market Report in 2025